-1.png)

さっちゃん

さっちゃん友達のお父さん、休みの日にケガをして入院するみたいなんです。

仕事ができないと生活費や入院にかかる費用が心配ですよね。

うちの父にも起こるかもしれないから、もしものときにどうすればいいのか気になって…

えみ先生

えみ先生そうだね。でも安心して。

日本には、ケガや病気で働けなくなったときに助けてくれる制度が

あるんだよ。

ただ、働き方によって使える制度が違うから、まずはどんな内容か

知っておくことが大切なんだ。

★この文章で出てくる言葉について

保険:普段から少しずつお金を払っておくと、ケガや病気などで困ったときにまとまったお金を

受け取れる。「安心を買う」しくみ。

保障:困りごとから守って、安心できる状態にすること。

補償:損害を受けたときに失った分を補うこと。

公的:国や地方自治体が行っていること。

民間:公的な機関ではない、一般の会社が行っていること。

ケガや病気で働けない!お金の不安は「保険」で解決

普段の生活で起こるかもしれない「もしも」には、保険を利用して備えることができます。

ケガや病気といった「もしも」に備えるには、公的医療保険の活用と民間の保険への加入の2つの方法があります。

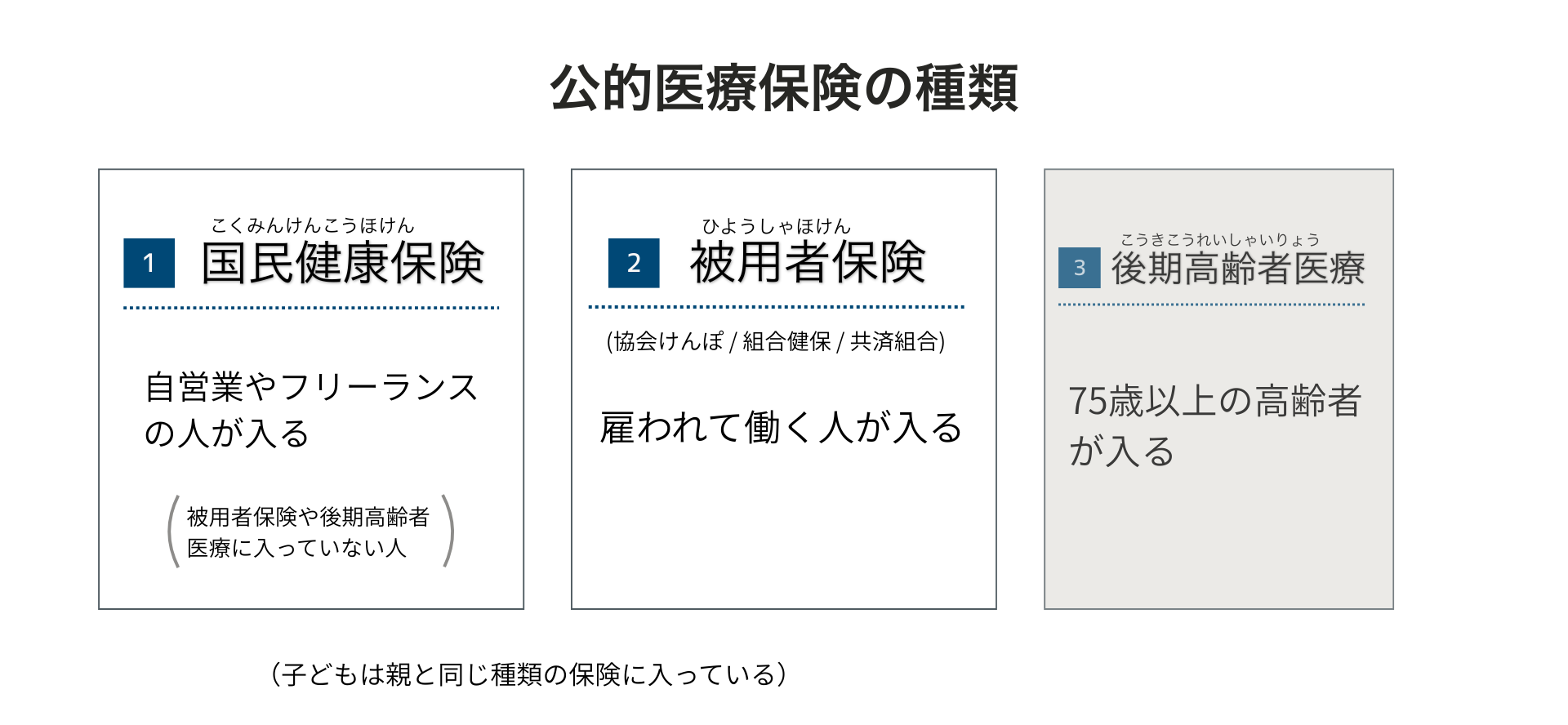

公的医療保険の活用

公的医療保険とは国が運営する医療保険のことです。日本に住む人は全員、下図の公的医療保険のうちの1つに加入しています。

働く世代の人は、働き方によって「国民健康保険」か「被用者保険」のどちらかに加入しているため、ケガや病気のときに安心して治療を受けられるしくみになっています。

民間の保険への加入

公的な医療保険で保障が足りない場合は、保険会社が運営する民間の保険に入ることで保障を増やします。たくさんの選択肢から自分にあった保険を選ぶことができます。

日本の公的医療保険には、家計を守ってくれる様々な保障があり、十分「もしも」の場合に備えることができます。公的医療保険でどのような保障を受けられるのか、内容を見ていきましょう。

公的医療保険から受けられる保障

ケガや病気の治療で働けなくなったときには、次のような不安が出てくるでしょう。

不安① 働けない間は収入がなくなるから、生活費が足りなくなったらどうしよう

不安② 治療費が高くなって、お金が払えなかったらどうしよう

これらの不安を減らしてくれる制度として「傷病手当金」と「高額療養費制度」の2つがあります。

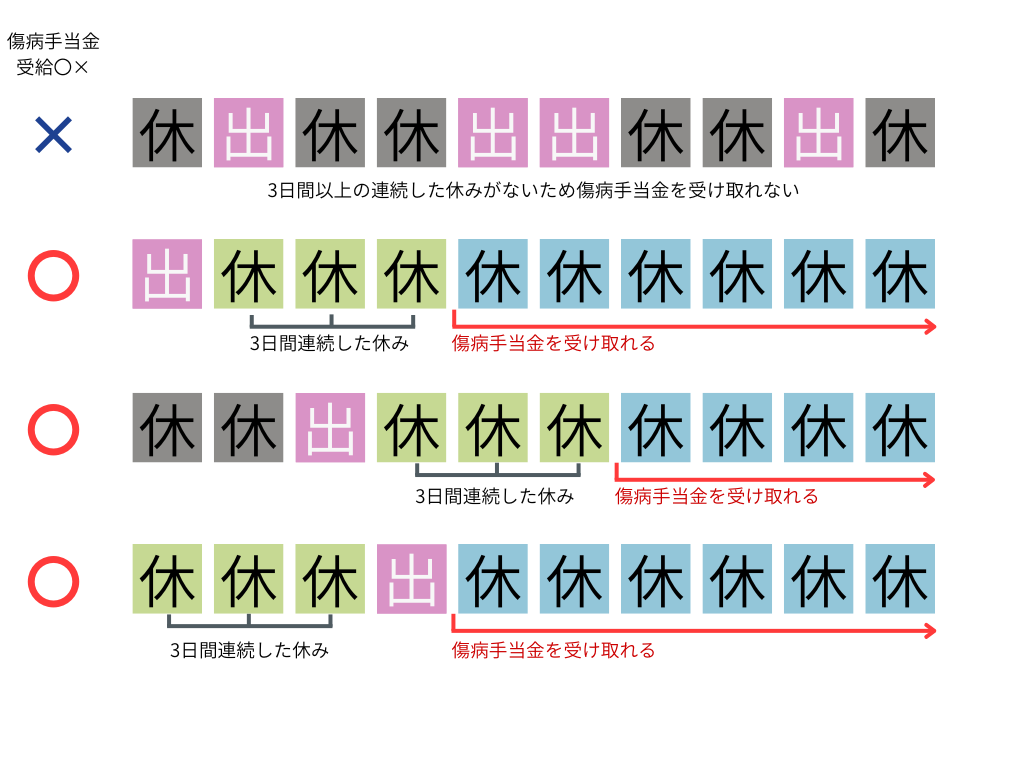

傷病手当金

ケガや病気で会社を休み、収入がない間の生活費を保障してくれる制度です。安心して仕事を休むことで、治療に専念できます。

保障の内容

・1日あたり、給料のおよそ3分の2の金額をもらえる

・もらえる期間は最長で1年6か月

条件

・連続して3日以上休むと、その後4日目の休みから傷病手当金の支給を受けられる。(下図のとおり)

・基本的に、被用者保険に入っている人だけが受けられる(=自営業者は受けられない)

えみ先生

えみ先生不安①「生活費が足りなくなったらどうしよう」を解決できそうだね

ただし、保障があるのは「雇われて働く人」だけなんだ。

自営業の人は傷病手当金を受けられず、さらに有給休暇(仕事を休んでもお給料がもらえる休暇)もありません。仕事を休む間、収入が途絶えてしまう事態に備えておく必要があります。

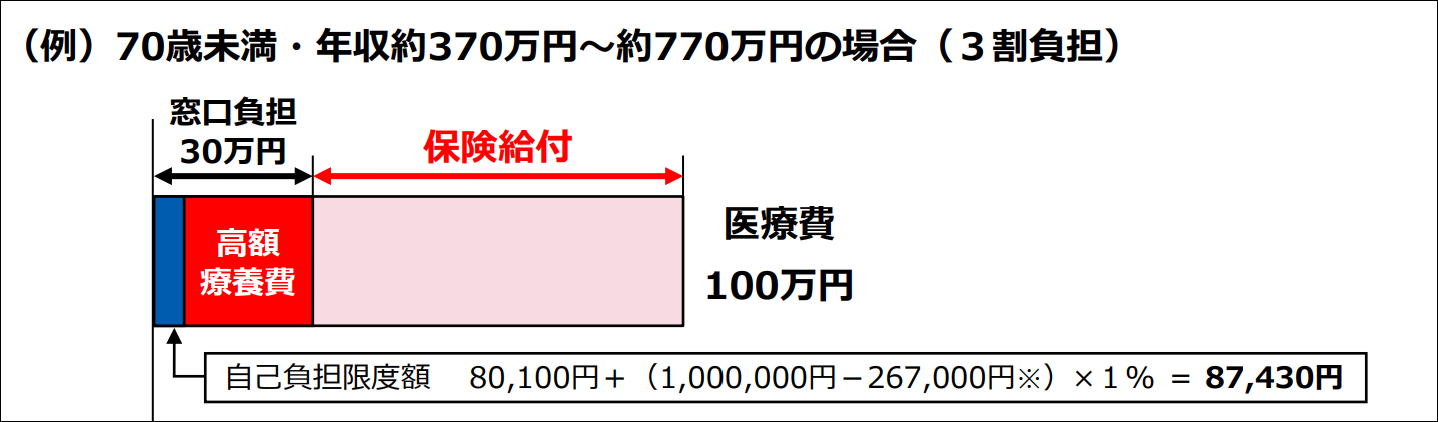

高額療養費制度

1か月あたりで払う金額の上限が決まっていて、医療費が高くなってもそれを超えた医療費は支払わずに済むしくみです。「医療費を払えないかもしれない」と心配をせずに必要な治療を受けることができます。

保障の内容

・限度額を超えた分が払い戻される(払い戻されるまでに3か月ほどかかる)

・治療費が高くなりそうな場合は、事前に申請しておくことで窓口での限度額以上の支払いをしなくて済む

条件

・だれでも受けられる(すべての公的医療保険で保障される)

・1か月に支払う金額の上限は、年齢と所得※1の状況によって決まっている。

→例えば…70歳未満の人で100万円の医療費がかかる場合、実際に自分で負担する額は9万円ほどになるケースが多い。

(ただし食事代など「元気なときでもかかるような費用」はこの制度の対象にはならず、別途支払いが必要)

※1所得とは…給与からいろいろな費用を引いたお金のこと

えみ先生

えみ先生不安②「治療費が高くなって、お金が払えなかったらどうしよう」を解決できる場合が多いよ。高額療養費制度はみんなが利用できる制度なんだ。

保障が足りないときはどうしたらいい?

傷病手当金や高額療養費制度といった公的医療保険からの保障だけで十分という人がいる一方で、それだけではお金の不安をカバーしきれない場合もあります。

例えば、自営業の人など国民健康保険に入っている人は、傷病手当金の対象外であり、働けない期間の収入がゼロになってしまう可能性があります。

また、貯蓄が十分でない人は、入院にかかる費用を一時的に立て替えることが難しかったり、想定外の出費でお金が足りなくなってしまうかもしれません。

このような場合は、民間の保険で備える必要があります。

民間の保険

民間会社が運営する保険には、様々な種類があります。ケガや病気で働けないといった事態に備える保険として、以下のものがあげられます。

・就業不能保険、所得補償保険:どちらもケガや病気で働けないときの生活費を保障(補償)してくれる保険

・医療保険、ガン保険、傷害保険:ケガや病気の治療にかかる費用を保障(補償)してくれる保険

民間の保険では、加入時の年齢・性別や保障の内容によって保険料が異なります。

まずは、公的医療保険から受けられる保障を理解したうえで、自分に不足する保障を補う形で民間の保険を検討するようにしましょう。

まとめ

日本では、すべての人が公的医療保険に加入していて、ケガや病気のときには手厚い保障を受けられます。

ただし、会社員と自営業の人では受けられる保障が違います。特に自営業の人は、働けなくなったときの生活費を補う「傷病手当金」がもらえません。

大切なのは、もしものときに利用できる制度や保障の内容を理解しておくことです。早いうちから関心をもつことで、自分にとって本当に必要な備えができるでしょう。

補足:仕事や通勤が原因の場合には労災保険制度

今回は、お仕事以外の原因でケガや病気をしてしまったケースについてみてきました。

もしも、仕事中や通勤中にケガをしてしまったり、仕事によって病気になったりした場合、労災保険制度という公的医療保険とは別の制度から給付を受けることになります。

労災保険制度についても、会社員は自分で保険料を払うことなく補償を受けられる一方で、自営業の場合は自身で保険料を払わない限り補償を受けることができません。

この点でも、自営業の人は、もしものためにお金の準備や保険の加入など計画的な備えが必要となります。

-1.png)

-3.png)

-1.png)

-1.png)

-1.png)

-1.png)