.png)

えみ先生

えみ先生NISAと並んで注目されるiDeCo(個人型確定拠出年金、愛称:イデコ)。

NISAと比較すると「60歳まで引き出し不可」という制約があるため、利用のハードルが高いと思われがちです。

一方で、税制優遇を受けられるという大きなメリットもあります。

このページでは、NISAについて詳しく説明していきます。

- iDeCoの仕組み

- iDeCoのメリット・デメリット

- iDeCoをおすすめしたい人

iDeCoとは?|老後のために自分で作る年金

iDeCoは、確定拠出年金法に基づいて国が整備し、国民年金基金連合会が実施する私的年金制度です。

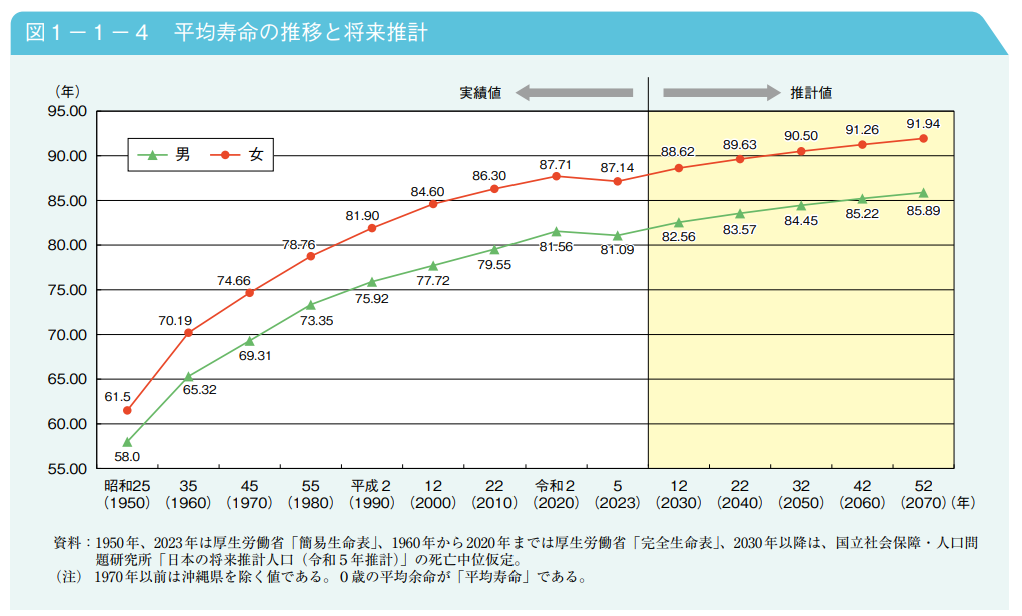

日本の公的年金(国民年金や厚生年金)は、将来の給付水準が変動するリスクがあるほか、個人の加入状況によって、受け取れる給付だけでは生活資金が不足する可能性があります。

また、平均寿命の伸びによって老後期間の長期化も見込まれており、公的年金に上乗せして自ら資産を形成する重要性が高まっています。

iDeCoは、こうした将来の備えを国が税制面からサポートする仕組みです。

運用の仕組みと商品の種類

iDeCoでは、加入者自身が運用商品を選びます。商品は大きく分けて2種類です。

①元本保証型:定期預金や保険商品

②投資信託:国内外の株式・債券・REITなどで運用され、値動きがある商品

元本保証型の商品も選べる点で、投資信託や株式で運用するNISAと異なります。

また、以下の方法で運用途中に商品の構成を変更することも可能です。

・配分変更:掛金で購入する商品の割合を変更する

・スイッチング:保有中の商品を売却し、その資金で別の商品を購入する

運用には値下がりのリスクがつきものです。60歳が近づいたタイミングで運用成績が好調であれば、元本保証型に預け替えることでそれ以降の損失リスクを抑えることができます。

加入対象者と拠出限度額

iDeCoは公的年金への上乗せ制度であるため、国民年金の加入区分に応じて加入資格や拠出限度額が定められています。

1.加入対象者

現在、iDeCoに加入できるのは原則として20歳~65歳未満の方です。この加入上限年齢は、2026年12月より70歳未満に引き上げられる予定です。これにより、高齢期も老後のための資産形成が継続可能になります。尚、老齢基礎年金やiDeCoの老齢給付を受給している場合は加入できません。

2.拠出限度額

月々の拠出限度額は現在、下の図のとおりです。

尚、2026年12月からは以下の変更により、金額が引き上げられる予定です。これにより、自営業者、会社員や公務員など職業を問わず、これまでよりも手厚い準備ができるようになります。

・自営業等は7.5万円

・会社員や公務員は6.2万円(企業年金+iDeCoの合計金額)

注意点:

勤務先で企業型確定拠出年金(企業型DC)のマッチング拠出(会社が出す掛金に、加入者本人が上乗せして拠出する仕組み)を利用している場合は、iDeCoに加入することができません。iDeCoを利用したい場合は、企業型DCのマッチング拠出を停止する必要があります。

iDeCoのメリットは?

1.税制優遇が手厚い

最大の魅力は、拠出・運用・受取のそれぞれで税制上のメリットがあることです。

・掛金が全額所得控除

掛金の全額が所得控除(小規模企業共済等掛金控除)の対象となり、以下の計算式で節税額を試算できます。

節税額=年間拠出額×(所得税率+住民税10%)

例えば、毎月の掛金額が最低金額、所得税率が最低の5%の場合でも、年間で9,000円の節税が可能です。

・運用益が非課税

通常、投資の利益には20.315%の税金がかかります。しかしiDeCoでは運用益が非課税で再投資されるため、複利の効果が働きやすく、より効率的に資産を増やせる可能性があります。

・受取時の控除

受け取り方法が「一時金」か「年金」かによって、異なる控除が適用されます。。

①一時金で受け取る

一括で受け取る場合は、退職金と同様に退職所得控除が適用されます。他の所得と分けて計算される分離課税のため、税率が低く抑えられます。

社会保険料もかからず、手取りを残しやすいメリットがあります。

②年金で受け取る

一括で受け取るよりも運用期間が長くなるため、一般的に受給額は増える傾向があります。

ただし、受け取り時は公的年金等控除が適用されるものの、公的年金と同じく雑所得として他の所得と合算して課税されます。金額によっては、税金や社会保険料の負担が増える場合がある点に注意が必要です。

2.着実な老後資金の確保

iDeCoの「60歳まで引き出せない」という特徴は、確実に老後資金を残せるというメリットになります。短期的な運用状況に惑わされることなく、長期的な視点で資産形成に取り組めます。

※年1回の掛金変更や拠出の一時停止が可能です。(拠出の停止手も口座管理手数料は発生)

3.転職・退職時も継続が可能

iDeCoは個人単位の年金制度のため、転職や退職をしても運用をそのまま継続できます。転職が当たり前になった今、会社独自の退職金制度は勤務先を変えるたびにリセットされるという難点があります。

その点iDeCoは、キャリアの変化に関わらず運用を続けられるため、現代の働き方に合った資産形成の方法と言えるでしょう。

iDeCoのデメリットと注意点は?

iDeCoには押さえておきたいデメリットも3つあります。

1.資金が固定される

60歳まで原則引き出しができないため、教育資金や住宅購入など、近い将来に使う予定がある資金の預け先には向きません。そのような資金には、いつでも引き出せるNISAの活用が適しています。

※受け取り時期は、60歳~75歳の間で選択します。ただし、本人に死亡や一定の障害状態などもしものことがあった場合には、60歳前でも受給できることになっています。

2.手数料がかかる

iDeCoには、以下の手数料が発生します。

新規加入時・資金移転時(国民年金基金連合会):税込2,829円

掛金拠出のつど(国民年金基金連合会・金融機関(運営管理機関)・信託銀行(資産管理機関))

:税込105円+金融機関ごとの手数料

給付時(信託銀行):税込440円

このほか還付時にも手数料が発生します。特に運営管理手数料は金融機関によって異なるため、口座開設の際によく比較・検討することをおすすめします。

3.受取時の課税がある

iDeCoは、掛金拠出時に所得控除があり、運用期間中は非課税で利益が再投資されますが、受取時には課税がある点に注意が必要です。これを課税の繰り延べと呼び、運用益が非課税のNISAとの大きな違いです。

ただし、課税のタイミングを所得が下がる退職後にずらすことで、税負担を軽減する効果があります。

「iDeCoには税金がかからない」と誤解されることがありますが、受け取り方次第で手取りの金額が変わります。これが「iDeCoは受け取り方が大事」と言われる理由です。

iDeCoはどんな人に向いている?

iDeCoの活用がおすすめなのは、以下のような方です。

自営業者

会社員が受け取れる老齢厚生年金がないため、公的年金だけで老後の生活をまかなうのは難しい場合があります。iDeCoを活用して給付を上乗せしておくと、老後の備えとして安心です。

退職金制度がない企業に勤める人

退職金は老齢期の生活を支える重要な収入源です。退職金がない分、iDeCoを活用した資産形成が有効です。また、受給時に退職所得控除を利用できるメリットもあります。

収入が多く税率が高い会社員

所得控除による節税効果は、税率が高いほど大きくなります。収入が多いほど、iDeCoによる節税効果を大きく享受できます。

60歳までの期間が長くない人

資金を引き出せない期間が短い分、始めるハードルが低くなります。所得控除の恩恵を受けながら運用益も非課税で再投資できるため、短期間でも効率よく資産を増やせます。

iDeCoを始めたい場合、どうすればいい?

iDeCoに興味を持ったら、まずは口座開設の準備から始めましょう。以下の流れで手続きを進めます。

1.金融機関(運営管理機関)を選ぶ

iDeCoの口座は、銀行や証券会社などの運営管理機関で開設します。iDeCoの口座は1人1口座しか開設できません。金融機関を選ぶときは、サービス内容や商品のラインナップをよく確認して決めましょう。

チェックすべき3つのポイント

・運営管理手数料:金融機関ごとに手数料が異なります。長期運用になるため、できるだけコストの低いところを選ぶのが鉄則です。

・商品ラインナップ:取り扱う商品の種類や数は金融機関によって様々です。投資したいと思える商品があるか、元本保証の商品も選べるかを確認しましょう。

・サポート体制:ウェブサイトの使いやすさ、コールセンターの充実度なども長期の運用には欠かせないポイントです。

2.口座開設の申し込み

WEB上で手続き、あるいは書面を取り寄せて郵送で手続きをします。金融機関の審査や国民年金基金連合会で加入資格等の確認が完了すると、取引専用サイトの利用案内が届きます。

3.商品を選んで運用を開始

口座開設ができたら、掛金の拠出額や商品を選択して運用スタートです。申込から手続き完了まで、およそ1~2か月かかります。

まとめ|老後の資産形成にはiDeCoが〇

iDeCoは、掛金拠出時の所得控除や運用益の非課税など、老後のための資産形成に優れた制度です。一方で、60歳まで資金を引き出せない点や手数料の負担、節税効果が人によって異なる点で考慮が必要です。

ライフプランに合わせて、NISAとの使い分けや併用を検討しながら、自分に合う形で制度を上手に活用しましょう。

-3.png)

.png)

.png)

-1.png)

-1.png)

-2.png)

-1.png)

-2.png)